Überblick

2023 war geprägt von starken Schwankungen an den Aktien- und Obligationenmärkten. Zudem beeinflussten geopolitische Konflikte, einschneidende Veränderungen im Bankensektor sowie eine hohe Teuerung die Finanzmärkte. Gleichwohl entwickelten sich die Kennzahlen der Pensionskasse Züriwerk erfreulich.

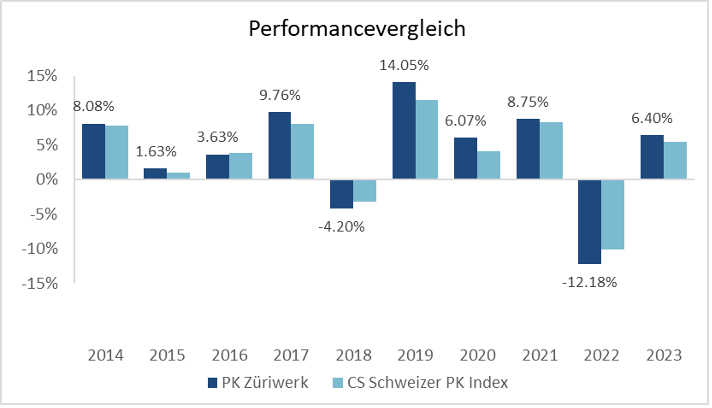

Mit einer erzielten Bruttoperformance von 6.40 Prozent schaut die Pensionskasse Züriwerk auf ein gutes Anlagejahr zurück.

Aufgrund der Entwicklung der Anlagemärkte wurden die Altersguthaben mit 1.5 Prozent verzinst (BVG-Mindestzins: 1.0 Prozent).

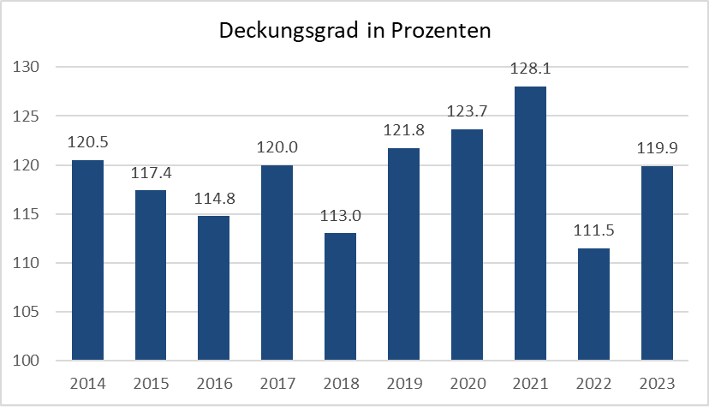

Der Deckungsgrad per 31. Dezember 2023 stieg von 111.50 Prozent auf 119.87 Prozent. Die Bilanzsumme per 31. Dezember 2023 hat sich von CHF 102.3 Mio. auf CHF 107.7 Mio. erhöht.

Der Deckungsgrad gibt Auskunft darüber, zu wie viel Prozent die Verpflichtungen einer Pensionskasse mit Vermögenswerten gedeckt sind. Er wird stark von den zugrunde liegenden Parametern (technischer Zinssatz, versicherungstechnische Grundlagen) beeinflusst.

Vermögensanlage

Die im Jahr 2023 erzielte Brutto-Rendite von 6.40 Prozent (netto 5.97 Prozent auf dem Durchschnittsvermögen) lag über dem Credit Suisse Pensionskassen-Index von 5.45 Prozent. Dieser Index beruht auf Daten von Schweizer Pensionskassen, deren Vermögen bei der Credit Suisse verwaltet werden.

Wie die Grafik zeigt, wurden in den vergangenen Jahren mehrheitlich positive Ergebnisse erzielt, welche bei entsprechender Anlagestrategie höhere Erträge lieferten als bei der Credit Suisse verwaltete Vermögen gemäss Credit Suisse Pensionskassen-Index.

Die Vermögensverwaltungskosten betrugen 0.34 Prozent der Vermögensanlagen (Vorjahr 0.35 Prozent).

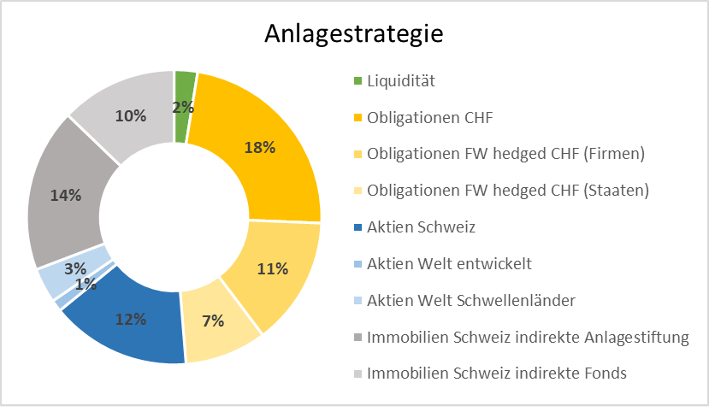

Anlagestrategie

Die Anlagestrategie wird vom Stiftungsrat festgelegt und periodisch überprüft.

Der Stiftungsrat entschied, die Wertschriften mittels einem Core-Satellite-Prinzip anzulegen. Dieses Prinzip teilt die Wertschriften in zwei Kategorien ein: Die diversifizierten Kerninvestitionen sollen mit ausreichender Sicherheit eine Grundrendite erwirtschaften, während die Satelliten die Rendite weiter steigern sollen, dies jedoch mit erhöhtem Risiko.

Die aktuelle Anlagestrategie setzt sich wie folgt zusammen:

Entwicklung an den Finanzmärkten im Jahr 2023

2023 war geprägt von teilweise einschneidenden Entwicklungen. Geopolitische Konflikte, Turbulenzen im Bankensektor – der Zusammenbruch mehrerer Regionalbanken in den USA und die Übernahme der Credit Suissse durch die UBS – Schwankungen an den Aktien- und Obligationenmärkten sowie die Entwicklung der Teuerung beeinflussten die Wirtschaft und die Finanzmärkte.

Viel Bewegung gab es im Jahresverlauf auch auf der Zinsseite.

So beschloss die Schweizerische Nationalbank SNB im März 2023, die Geldpolitik weiter zu straffen. Sie erhöhte den SNB-Leitzins per 24. März 2023 um 0.5 Prozentpunkte auf 1.5 Prozent. Die SNB setzte den Kurswechsel fort und erhöhte den Leitzins per 23. Juni 2023 um 0.25 Prozentpunkte von 1.50 Prozent auf 1.75 Prozent. Mit der Erhöhung des SNB-Leitzinses wirkte sie dem mittelfristig erhöhten Inflationsdruck entgegen.

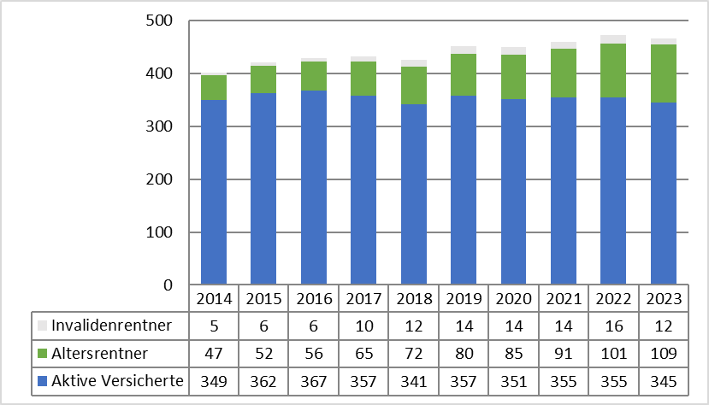

Anzahl Versicherte und Rentner

Die Anzahl der aktiven Versicherten hat gegenüber dem Vorjahr leicht abgenommen, die Anzahl Altersrentner ist leicht gestiegen und Invalidenrentner etwas gesunken.

Verzinsung Altersguthaben

Die Altersguthaben der aktiven und invaliden Versicherten wurden im Jahr 2023 mit 1.5 Prozent verzinst.

Ab 1. Januar 2024 erfolgt die Verzinsung mit 1.25 Prozent (BVG-Mindestzinssatz, welcher vom Bundesrat festgelegt wird).

Häufige Fragen und Antworten

Was ist der versicherte Jahreslohn?

Der versicherte Jahreslohn entspricht grundsätzlich dem jährlichen AHV-Jahreslohn abzüglich dem Koordinationsabzug (Stand 2024 bei 100% Beschäftigungsgrad: CHF 25‘725). Dieser dient dazu, dass der Lohnanteil, der bereits in der AHV versichert ist, nicht auch nochmals in der Pensionskasse versichert wird.

In der Pensionskasse Züriwerk wird der Koordinationsabzug entsprechend dem Beschäftigungsgrad angepasst. Die genauen Bestimmungen finden sich im Vorsorgereglement.

Was ist ein technischer Zinssatz?

Je tiefer der technische Zinssatz, desto höher die entsprechenden Vorsorgekapitalien. Der technische Zinssatz entspricht somit der Zinsgarantie, welche den Rentnern lebenslänglich auf dem Vorsorgekapital angerechnet wird.

Der technische Zinssatz hat kein Zusammenhang mit der Verzinsung der Altersguthaben der Versicherten.

Wie muss ich vorgehen, wenn ich mich einkaufen möchte?

Das Antragsformular kann bei der Verwaltungsstelle bezogen und auch eingereicht werden. Diese überprüft ob die Voraussetzungen für einen Einkauf erfüllt sind, und erstellt eine Simulation über die veränderten Altersleistungen nach erfolgtem Einkauf.

Erfolgt der Einkauf aus dem Privatvermögen (kein Übertrag der Säule 3a), kann dieser vom steuerbaren Einkommen abgezogen werden.

Ich werde pensioniert und möchte mein Kapital beziehen. Was muss ich beachten?

Damit man sich seine Altersleistung ganz oder teilweise als Kapitalleistung auszahlen lassen kann, muss spätestens sechs Monate vor dem effektiven Altersrücktritt der Pensionskasse eine entsprechende Erklärung abgegeben werden.

Wurden Einkäufe getätigt, so dürfen keine Leistungen innerhalb der nächsten 3 Jahre in Kapitalform aus der Pensionskasse bezogen werden.

Was ist ein Umwandlungssatz?

Unter dem Umwandlungssatz versteht man den Prozentsatz, mit welchem das vorhandene Sparkapital im Zeitpunkt des Altersrücktritts in eine jährliche lebenslange Altersrente umgewandelt wird.

Was kann ich tun, um für das Alter zusätzlich vorzusorgen?

Planen Sie Ihre Pensionierung frühzeitig. Um allfällige Einkommenslücken zu erkennen und zu reduzieren, können Einkäufe in die Pensionskasse oder Einzahlungen in eine Säule 3a-Lösung getätigt werden. Eine individuelle Vorsorgeberatung kann bei der optimalen Wahl unterstützen.

Für ergänzende allgemeine Auskünfte stehen die Geschäftsstelle und die Mitglieder des Stiftungsrates gerne zur Verfügung. Informationen über individuelle Ansprüche gegenüber der Pensionskasse erteilt die Geschäftsstelle.

Organe ab 1. Januar 2024

Mitglieder des Stiftungsrates

Vertreter des Arbeitgebers

- Hanspeter Konrad, Präsident

- Rodolphe Dettwiler

- Franz Stähli

Vertreter der Arbeitnehmer

- Hansruedi Bosshard

- Andrea Sarah Keller

- Alexandra Zambon, bis 30. April 2024

- Alain Guignard, ab 14. Juni 2024

Geschäftsstelle der Pensionskasse

Walser Vorsorge AG, Rüschlikon

Geschäftsführer Peter Gubser

Revisionsstelle

OBT AG, Zürich

Experte für berufliche Vorsorge

Prevanto AG, Zürich

Ausführender Experte Martin Siegrist

Aufsichtsbehörde

BVG- und Stiftungsaufsicht des Kantons Zürich (BVS), Zürich

Pensionskasse Züriwerk

Baslerstrasse 30

8048 Zürich

Geschäftsstelle

Walser Vorsorge AG

Moosstrasse 2a

8803 Rüschlikon

Peter Gubser Rico Bräm

044 724 50 63 044 724 50 47

peter.gubser@walser.ch rico.braem@walser.ch